BASF, Bayer | Crop Science, Santander, Vale e outras gigantes globais lançaram na COP30 uma coalizão para desenvolver um novo modelo de contabilidade de carbono. A coalisão é a Carbon Measures, hoje com 26 empresas, chega em um momento bastante oportuno, em que o Brasil avança na estruturação do seu mercado regulado de carbono.

Conforme matéria publicada pelo Reset, “a ideia da Carbon Measures é transformar as emissões em uma “moeda” rastreável ao longo da cadeia: em vez de um inventário anual por empresa, cada produto teria sua própria pegada de carbono, permitindo comparar a intensidade de emissões de itens como aço, petróleo ou alimentos” em um sistema chamado de E-liability.

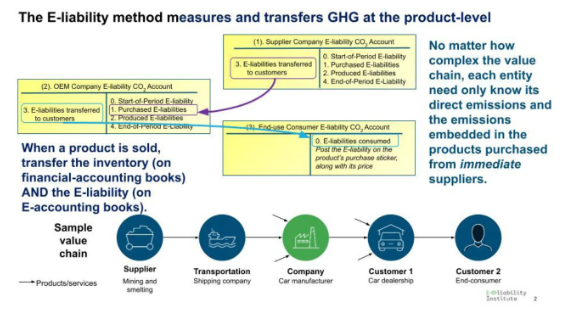

O E-liability foi criado por Robert Kaplan, professor emérito de Harvard, e Karthik Ramanna, professor de Oxford. Um artigo em que eles detalham a ideia foi publicada na Harvard Business Review e recebeu um prêmio de “ideia inovadora de gestão” da consultoria McKinsey.

O E-liability, defendido pela Carbon Measures, propõe tratar cada tonelada de CO₂e como um passivo contábil que acompanha o produto ao longo da cadeia de suprimentos, similar a um inventário ou IVA (Imposto sobre Valor Agregado).

Kaplan e Ramanna criticam o modelo atual do GHG Protocol por suas falhas: imprecisão nas estimativas de Escopo 3 (usando médias setoriais), provoca dupla contagem de emissões e impede a descarbonização efetiva.

No sistema E-liability, as emissões diretas (Escopo 1) são medidas na fonte e transferidas proporcionalmente nas faturas comerciais.

Cada elo da cadeia adiciona suas emissões e repassa o total acumulado ao próximo, até a extinção no consumidor final ou sequestro de carbono. Isso usa tecnologias existentes como blockchain para rastreamento seguro.

Essa abordagem alinha incentivos gerenciais, onde compradores priorizam fornecedores “limpos” para reduzir passivos e transforma sustentabilidade em engenharia contábil prática, sem novas leis complexas.

Mais do que uma nova proposta metodológica, ela reacende um debate essencial: como medir, de forma mais precisa e justa, o carbono ao longo das cadeias produtivas, especialmente em setores complexos e estratégicos como a agropecuária.

O Brasil ocupa uma posição singular nesse debate. Poucos países combinam, ao mesmo tempo, escala de produção agropecuária, base florestal relevante e um arcabouço legal que exige a manutenção de áreas preservadas dentro das propriedades rurais.

Ao longo das últimas décadas, produtores rurais brasileiros incorporaram, muitas vezes sem remuneração direta, o custo de manter áreas de reserva legal e de preservação permanente. Essas áreas não são marginais: fazem parte estrutural do sistema produtivo e desempenham um papel contínuo na remoção de carbono da atmosfera.

No entanto, essa contribuição ainda não é plenamente reconhecida nos modelos atuais de contabilização. Um modelo que considere o balanço de carbono da produção agropecuária pode trazer maior visibilidade e valorização a esse investimento ambiental já realizado no campo brasileiro.

Áreas de reserva legal e de preservação permanente removem carbono de forma contínua, mensurável e verificável, segundo a abordagem de Carbon Dioxide Removal (CDR). Ignorar esse fluxo na contabilidade é, na prática, ignorar parte relevante da realidade produtiva do país.

Baseado majoritariamente no GHG Protocol e análise de ciclo de vida, o sistema de contabilização tende a depender de fatores médios e estimativas, especialmente no escopo 3.

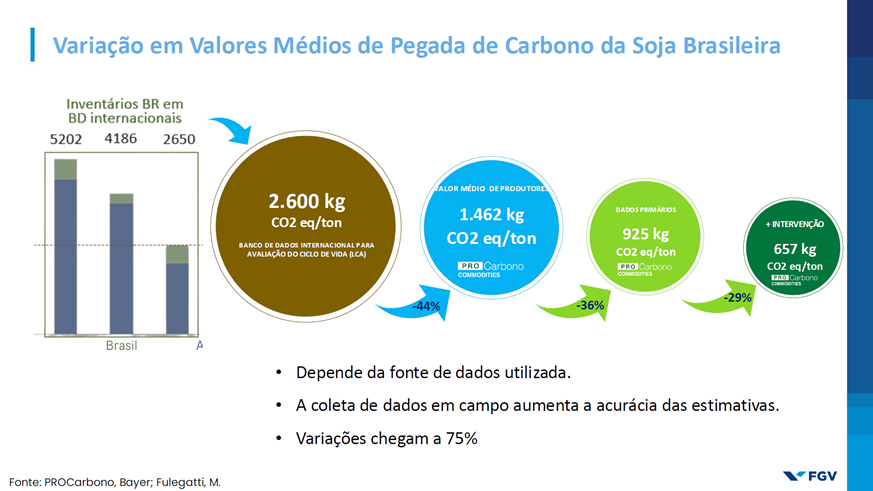

A variação em valores médios de pegada de carbono da soja brasileira é parte de um estudo apresentado por Guilherme Soria Bastos Filho no X Congresso Brasileiro de Soja em 2025.

No caso da soja, as emissões por tonelada produzida podem variar de 2.600 kg de CO₂e/ton a cerca de 657 kg de CO₂e/ton de soja produzida, dependendo do uso de dados primários, das práticas adotadas e do histórico de uso do solo.

Essa amplitude revela um problema central: produtores com desempenhos ambientais muito distintos acabam sendo avaliados por referências que não capturam suas especificidades. Na prática, isso reduz incentivos para quem faz melhor e dilui o valor de sistemas produtivos mais eficientes e sustentáveis.

Um estudo de caso conduzido em Ivatuba (PR), exibido no X Congresso Brasileiro de Soja em 2025, ilustra com clareza esse potencial. O estudo levou em consideração o índice de Mudança de Uso da Terra (LUC) específico do município de Ivatuba (PR) que indica que não houve desmatamento para plantio de soja no período entre 2000 e 2019, assim, ao não ocorrer incidência de emissão por mudança de uso do solo, a emissão de gases de efeito estufa no caso exibido foi de 303 kg de CO₂e/ton de soja produzida.

O estudo apontou ainda que a remoção de carbono realizada pela área de mata nativa da propriedade em um período de 12 meses, segundo critérios publicados pelo IPCC, foi suficiente para compensar por insetting 72,09% das emissões da produção de soja a partir dos dados de emissão inventariados na propriedade na safra de soja 2022/2023.

Esse resultado não é apenas técnico, é revelador. Mostra que, quando medido com maior precisão, o sistema produtivo pode apresentar uma intensidade de emissões significativamente inferior àquela capturada por abordagens baseadas em médias.

E é justamente nesse ponto que se evidencia uma limitação relevante do modelo atual.

Ao mesmo tempo, é importante considerar que a atividade primária da agropecuária não é classificada como atividade regulada pela Lei 15.042/24, não estando sujeita às obrigações do Sistema Brasileiro de Comércio de Emissões (SBCE).

Essa decisão regulatória é compreensível, justa e deve ser preservada. Porém, cabe lembrar que o sistema de plantio direto, porta de entrada para agricultura regenerativa é amplamente adotado no Brasil, não por imposição legal ou consciência ambiental.

O plantio direto está em mais da metade da área cultivada com grãos no Brasil e em torno de 90% da área produtora de grãos no Paraná, porque os produtores percebem no bolso as suas vantagens.

O mesmo pode acontecer com a utilização do conceito de carbono agregado e realização de insetting das emissões na propriedade a partir de iniciativas de sustentabilidade como a manutenção de áreas de mata nativa.

Assim, é muito relevante o desenvolvimento de instrumentos que permitam reconhecer, de forma voluntária e orientada ao mercado, as diferenças reais de desempenho entre produtores nas diferentes regiões do Brasil.

Nesse contexto, ganha força a discussão sobre modelos mais precisos de contabilidade de carbono ao longo das cadeias produtivas.

A incorporação de conceitos como o de E-liability, ou, em uma adaptação mais direta ao contexto nacional, o que podemos chamar de “Carbono Agregado”, pode representar um avanço importante.

A proposta parte de uma lógica simples, mas poderosa: associar o carbono diretamente aos produtos e serviços, permitindo que sua intensidade de emissões seja rastreada ao longo da cadeia com base em dados reais.

Isso desloca o foco de médias setoriais para desempenhos individuais. Na prática, permitiria que produtores com menor intensidade de emissões, no Mato Grosso, no Paraná ou em outras regiões, demonstrassem seu desempenho real de forma transparente e verificável.

Mais do que isso, permitiria que capturassem valor por essa eficiência. Um produtor que preserva mais, emite menos e opera com maior eficiência passaria a carregar uma menor “dívida climática” associada ao seu produto.

Esse diferencial poderia ser transferido ao longo da cadeia, gerando vantagem competitiva para clientes, indústrias e mercados consumidores.

Esse é um ponto central. O debate sobre carbono não pode se limitar à penalização de emissões. Ele precisa, também, reconhecer e valorizar quem já contribui positivamente.

No caso brasileiro, isso não é apenas uma questão de eficiência econômica, é uma questão de justiça.

Produtores rurais vêm, há décadas, arcando com o custo de manter áreas preservadas que beneficiam toda a sociedade. Incorporar essa contribuição de forma adequada nos sistemas de contabilidade de carbono é um passo necessário para equilibrar essa equação.

Do ponto de vista técnico e legal, o Brasil já possui condições para avançar nessa direção. O Art. 46 da lei 15.042/2024 determina que as Áreas de Preservação Permanente, de Reserva Legal ou de uso restrito, são aptas para a geração de créditos de carbono.

Há dados municipalizados em relação à mudança de uso do solo, há metodologias em desenvolvimento e há base normativa que permite a construção de soluções compatíveis com o contexto nacional.

O desafio agora é institucional.

Será fundamental que esse debate avance dentro das instâncias de regulamentação, especialmente no âmbito do Comitê Técnico Consultivo Permanente do SBCE. N

esse processo, a participação da Sistema CNA Senar será essencial para garantir que a realidade do produtor rural brasileiro esteja devidamente representada, não apenas como parte da solução, mas como protagonista de um modelo que reconheça, de forma justa, o valor da produção sustentável.

O momento é oportuno. A estrutura do mercado está sendo definida agora.

E é justamente agora que as bases conceituais que irão orientar esse mercado precisam incorporar, de forma consistente, a realidade e o potencial da agropecuária brasileira.